¿Cómo puede una persona común proteger su patrimonio?”

En una era de aumento de precios y volatilidad de los mercados, una de las grandes preguntas es: ¿cómo evitar que el dinero arduamente ganado pierda valor? Según el Fondo Monetario Internacional, la tasa de inflación mundial alcanzó un 6,4% en 2023, mientras que muchas cuentas de ahorro ofrecen rendimientos anuales por debajo del 1%. Esto significa que simplemente guardar dinero en el banco puede llevar a una pérdida de poder adquisitivo cada año. Entonces, ¿cómo pueden las personas comunes proteger eficazmente su patrimonio?

Paso 1: Entender la inflación, el ladrón invisible

La inflación actúa como un ladrón silencioso, restando valor al dinero cada año. Según datos históricos de la Reserva Federal de EE.UU., el poder adquisitivo del dólar ha caído un 85% en los últimos 50 años.

El dinero que en 1970 alcanzaba para comprar un coche, hoy tal vez solo sirva para unas llantas.

Un estudio publicado en el Journal of Financial Economics (2021) mostró que los inversores que mantienen el 100% de su dinero en efectivo pierden, en promedio, un 2,3% anual en poder adquisitivo. Por eso, ahorrar sin invertir no es una estrategia efectiva.

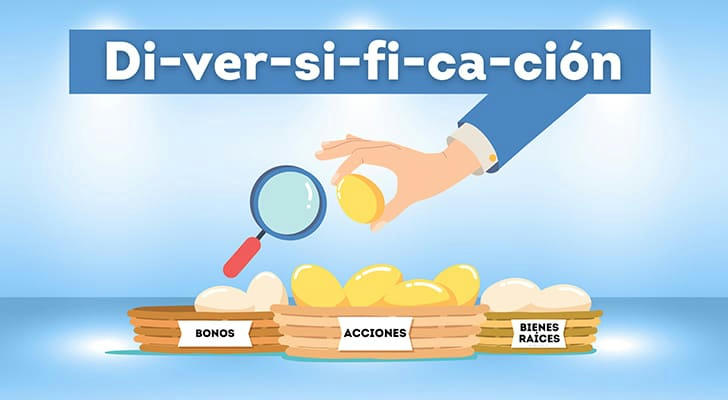

Paso 2: Diversificar los activos

La Universidad de Yale demostró que la asignación de activos determina el 90% del rendimiento de una inversión.

Una cartera equilibrada para personas comunes podría dividirse así:

Activos defensivos (40%): bonos del Estado, fondos de mercado monetario, para proteger el capital.

Activos de crecimiento (50%): acciones, fondos de inversión a mediano y largo plazo.

Activos de oportunidad (10%): inversiones de mayor riesgo con potencial alto.

Datos de Morningstar muestran que los inversores con este tipo de asignación sufrieron un 47% menos de pérdidas durante la crisis financiera de 2008 en comparación con quienes invirtieron solo en acciones.

Paso 3: Cuidado con las promesas de "altas ganancias"

Siempre aparecerán productos que prometen retornos espectaculares. Sin embargo, un estudio de la Universidad de Cambridge reveló que el 83% de los productos con rentabilidad anual superior al 12% ocultaban algún nivel de riesgo significativo.

Regla de oro: por cada 1% de retorno adicional, el riesgo podría aumentar entre 3 y 5 veces.

En comparación, el índice S&P 500 ha generado históricamente un rendimiento promedio anual de alrededor del 10%, lo cual ya es un estándar excelente.

Paso 4: Adoptar el hábito de la inversión periódica

Según un estudio del Wall Street Journal, los inversores que aplican la estrategia de inversión sistemática (dólar-cost averaging) superan en rendimiento a quienes intentan adivinar el mejor momento del mercado, con un rendimiento promedio 2,3 veces superior.

Ventajas de invertir una cantidad fija cada mes:

Evita decisiones emocionales

Permite comprar más cuando los precios bajan y menos cuando suben

Ahorra tiempo y esfuerzo

Incluso Warren Buffett ha recomendado esta estrategia para el inversor promedio.

Paso 5: Aprender constantemente sobre finanzas

Una encuesta del MIT mostró que los inversores con conocimientos financieros básicos obtienen rendimientos un 34% superiores a la media.

Comprender conceptos como interés compuesto o diversificación puede ayudarte a evitar la mayoría de las trampas del mercado.

Paso 6: Mejorar la educación financiera

Contar con conocimientos sólidos sobre inversiones, impuestos y deudas es esencial para tomar decisiones inteligentes. Quienes entienden los principios financieros suelen evitar decisiones impulsivas o mal informadas.

Leer libros, asistir a cursos o seguir fuentes confiables son buenas formas de aumentar tu alfabetización financiera.

Paso 7: Revisar y ajustar regularmente tu portafolio

El mercado y tu situación personal cambian con el tiempo. Revisar y ajustar tu portafolio regularmente asegura que la distribución de activos siga alineada con tu perfil de riesgo.

Estudios muestran que el reequilibrio periódico ayuda a captar oportunidades y minimizar riesgos, lo que favorece un crecimiento estable del patrimonio.

Paso 8: Crear un fondo de emergencia

Un estudio de Fidelity Investments muestra que los inversores que disponen de fondos de emergencia equivalentes a entre 3 y 6 meses de gastos tienen un 61% menos de probabilidades de tomar decisiones irracionales ante fluctuaciones del mercado.

Este dinero debería colocarse en un lugar fácilmente accesible pero con cierto rendimiento, como un fondo monetario o bonos a corto plazo.

Conclusión

Proteger el patrimonio no se trata de fórmulas mágicas para hacerse rico de la noche a la mañana, sino de estrategias sólidas y disciplina a largo plazo.

Con una buena planificación financiera, diversificación inteligente, hábitos de inversión consistentes y educación continua, cualquier persona puede proteger sus ahorros y hacer crecer su riqueza con seguridad, incluso en un entorno incierto.